▣ 양도소득세란?

- 개인이 토지, 건물 등 부동산이나 주식 등 자산의 양도 또는 부동산 권리를 양도함으로써 발생하는 (소득) 이익을 과세대상으로 하여 부과하는 세금

- 양도소득세는 과세대상 부동산 등의 취득일부터 양도일까지 보유기간 동안 발생된 (소득)이익에 대하여 양도시점에 과세한다.

- 부동산 등의 양도로 인하여 소득이 발생하지 않았거나 오히려 손해를 본 경우에는 양도소득세가 과세대상에서 제외된다.

▣ 양도소득세 과세대상

▣ 양도소득세 과세대상이 되는 양도 범위

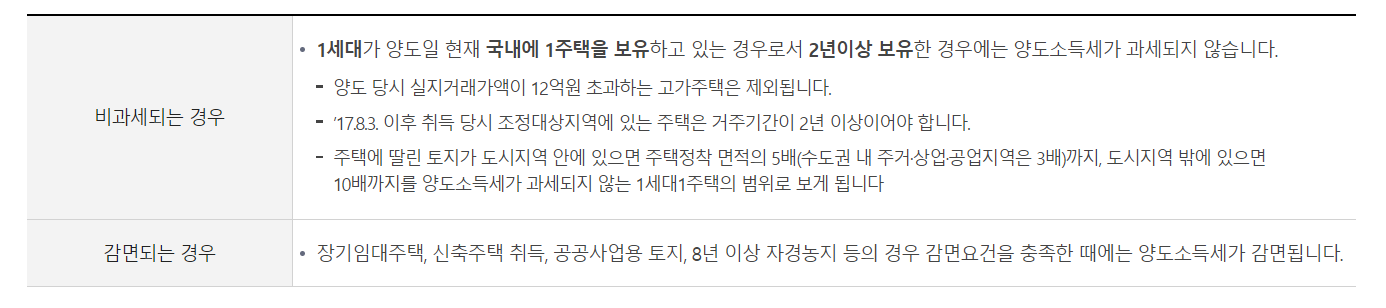

▣ 양도소득세가 비과세 또는 감면되는 경우

▣ 양도소득세 신고 납부기한

- 부동산을 양도한 경우에는 양도일에 속하는 달의 말일부터 2개월 이내에 주소지 관할세무서에 예정신고˙납부

- 예 : 2023.7.15. 잔금을 지급받았다면 양도소득세 예정신고˙납부기한은 2023.9.30까지이다.

*신고납부기한이 토˙일˙공휴일의 경우 그다음 날을 기한으로 한다.

*양도시기는 원칙이 대금청산일임 (소유권이전등기를 먼저 한 경우 등기접수일이 양도시기임)

※무신고 시 납부지연가산세 부과

- 주식을 양도한 경우에는 양도일이 속하는 반기의 말일부터 2개월 이내 예정신고납부 해야 하며, 파생상품을 양도한 경우에는 해당연도 양도소득에 대하여 예정신고 없이 다음 해 5월 확정신고납부(연 1회)만 이행하면 된다.

- 확정신고

- 당해연도에 부동산 등을 여러 건 양도한 경우는 그다음 해 5월에 주소지 관할세무서에 확정신고 한다.

- 단, 1건의 양도소득만 있는 자가 예정신고를 마친 경우 확정신고하지 않아도 된다.

- 주식 등 예정신고 한 경우 확정신고 의무는 없으나, 파생상품을 양도한 경우에는 해당연도 양도소득에 대하여 다음 해 5월 확정신고납부를 이행(연 1회)해야 한다.

- 예정신고나 확정신고를 하지 않고 정부에서 결정고지하게 되면, 무신고가산세 20% (또는 40%), 납부지연가산세 1일 0.022%를 추가 부담해야 한다.

- 양도소득세 분할납부

▣ 장기보유특별공제율

- 개요 : 소득세법에 따라 3년 이상 장기 보유한 토지나 건물 등의 부동산을 양도할 때 양도차익에서 발생한 일정액을 공제하는 것을 의미하며, 보유기간이 길수록 높은 공제율을 적용하는 제도이다.

- 장기보유특별공제 공제율

- '일반자산'에 대한 공제율 : 토지, 건물, 조합원입주권(승계취득한 경우 제외)

*보유기간이 3년~4년이면 공제율 6%, 4~5년이면 공제율 8% 순으로 보유기간 1년마다 2%씩 공제율은 상승되며, 15년 이상 보유 시 최대 공제율은 30%이다.

- '1세대 1주택'에 대한 공제율

* 보유기간 3년 이상인 경우에 한정함

* 10년 이상 거주했다면 최대 80%까지 공제 가능

| 보유기간 | 2년이상 3년미만 | 3년이상 4년미만 | 4년이상 5년미만 | 5년이상 6년미만 | 6년이상 7년미만 | 7년이상 8년미만 | 8년이상 9년미만 | 9년이상 10년미만 | 10년이상 |

| 보유시 공제율 | 0% | 12% | 16% | 20% | 24% | 28% | 32% | 38% | 40% |

| 거주시 공제율 | 8% | 12% | 16% | 20% | 24% | 28% | 32% | 36% | 40% |

▣ 양도소득세 세율(2023년 개정)

- 세법 개정을 통해 2023년 적용되는 양도소득세 세율 중 가장 크게 바뀐 것은 다주택자(1세대 2 주택˙3 주택 이상)에 대한 한시적 중과세 유예이다. (2022.5.10~2024.05.09 양도분)

- 토지˙건물˙부동산에 관한 권리에 대한 세율

| 보유기간 | 1년 미만 | 2년 미만 | 2년 이상 |

| 주택˙분양권˙조합원입주권 | 50% (단, 주택˙분양권˙조합원 입주권 70%) | 40% (단, 주택˙분양권˙조합원 입주권 60%) | 기본세율 (단, 분양권 60%) |

- 기본세율 (2023년 이후 양도분)

| 과세표준 | 세율 | 누진공제액 |

| 1,400만원 이하 | 6% | - |

| 1,400만원 초과 ~ 5,000만원 이하 | 15% | 1,260,000원 |

| 5,000만원 초과 ~ 8,800만원 이하 | 24% | 5,760,000원 |

| 8,800만원 초과 ~ 1억 5천만원 이하 | 35% | 15,440,000원 |

| 1억 5천만원 초과 ~ 3억원 이하 | 38% | 19,940,000원 |

| 3억원 초과 ~ 5억원 이하 | 40% | 25,940,000원 |

| 5억원 초과 ~ 10억원 이하 | 42% | 35,940,000원 |

| 10억원 초과 | 45% | 65,940,000원 |

- 기타세율

| 구분 | 미등기 양도자산 | 비사업용토지 | 다주택자(1세대 2주택이상) |

| 세율 | 70% | 기본세율 + 10% | 다주택자 중과세 유예 |

▣ 양도소득세 가산세

- 신고불성실 가산세 : 양도소득세 확정신고 의무자가 기한 내 신고하지 않은 경우 무신고 납부세액의 20%(부당무신고의 경우 40%) 가산세 부과

| 부과사유 | 일반과소신고 | 초과환급신고 | 단순무신고 | 부당 무(과소)신고 |

| 가산세액 | 납부세액 x 10% | 환급세액 x 10% | 납부세액 x 20% | 납부세액 x 40% |

- 납부지연가산세 : 미납한 세액에 대해 1일 0.022%의 납부지연가산세 부과

| 부과사유 | 가산세액 |

| 미납부 | 미납부액 x 미납기간 x 22/100,000 (2022.2.14. 이전까지는 25/100,000) *미납기간 : 납부기한 다음날 ~ 고지일 |

- 기장불성실 가산세

| 부과사유 | 가산세액 |

| 대주주 등의 주식, 출자지분 양도 | -일반적인 경우 : 산출세액 x 기장누락 소득금액/양도소득금액 x 10% -산출세액이 없는 경우 : 거래금액 x 7/10,000 |

- 환산취득가액 가산세

| 부과사유 | 가산세액 |

| 건물신층(증축)취득 후 5년이내 양도 | 환산취득가액(건물분) x 5% |

- 가산세의 감면 : 예정신고기한까지 신고를 하지 않거나 과소신고 한 후 확정신고기한까지 수정하여 신고한 경우 무신고 또는 과소신고가산세를 100분의 50 감면한다.

- 가산세 경합 : 신고불성실가산세와 기장불성실가산세가 동시에 적용되는 경우에는 그중 큰 금액에 해당하는 가산세만 적용하고 위 가산세의 금액이 같을 경우에는 신고불성실가산세액만 적용한다.

▣ 양도소득세 계산기 (모의계산)

*양도소득세 계산기 (부동산) : https://xn--989a00af8jnslv3dba.com/transfer

'알쓸잡학' 카테고리의 다른 글

| 유대인 자녀 교육 (feat. 미성년자 증여) (0) | 2023.07.26 |

|---|---|

| 2023 근로˙자녀장려금 _ 기한 후 신청 (0) | 2023.07.25 |

| 제78주년 "광복절" (0) | 2023.07.21 |

| 2023 금융권 공동채용 박람회 (0) | 2023.07.21 |

| 퇴직연금 디폴트옵션_수익률이 높아진다! (0) | 2023.07.21 |